一、 近期外汇市场关注热点

(一)5月初以来,CNY/USD中间价不断出现大幅度的调整,其中5月4日、5月19日中间价较前一交易日均有300个点的调低,如5月4日报6.4943,较前一交易日贬低387个基点,5月19日报6.5531,较前一交易日下跌315个基点,已是8.11汇改之后的中间价第二与第三大跌幅。后半旬中,尽管5月25日中间价较上一交易日调贬225个点,幅度有所下降,但从6.5693的绝对价位本身来看,中间价已达到2011年3月以来最弱水平(图1)。5月30日,再次调低至6.5784,较前一交易日调低294个点。至此,人民币中间价从四月底的6.4589在一个月的时间内,已贬值约2%,贬值趋势似乎又有抬头迹象。

图1:年初以来USD/CNY中间价走势(蓝)与每日变动幅度(红,右轴),数据来源:Wind

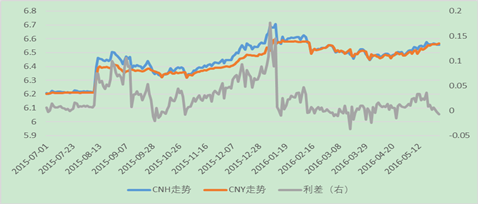

(二)离岸与在岸价差反而走势平稳。尽管中间价在5月份走势屡创新低,但从市场交易者经常关注的离岸在岸价差来看,这一指标并未有如同8.11或元旦之后出现大幅背离的趋势(图2)。5月份多数时间,二者同向变动,利差甚至有收窄趋势。

图2:离岸与在岸人民币走势,以及利差变动,数据来源:Wind

(三)外汇市场波动的另外表现为境内美元流动性重新收紧。在市场传闻“惯常”的外币流动性提供者-大型商业银行反向收紧之后,境内美元隔夜拆借利率不时走高。同时,不同期限段的掉期点差一反此前波澜不惊的走势,在5月中旬之后均大幅走低(见图3),尤其是短端下降幅度更为明显。

图3:标准化后的USD/CNY掉期点差变动(蓝色为1周,橙色为1月,灰色为3月),数据来源:Wind

二、 近期市场波动相关现象的解读

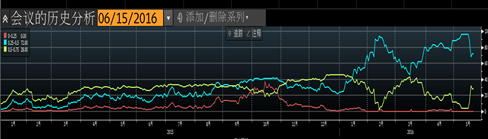

(一)联储加息预期升温是近期汇率动荡的直接原因。与2015年8.11汇改,以及2016年初外汇市场中,汇率的调整更多来自投资者于人民币看法的分歧,尤其是以离岸与在岸市场价差作为代表不同,此次中间价调整起因更多是来自于外部,即市场对于联储加息预期的调整(见图4)。

图4:金融市场对于联储加息概率的调整(蓝色代表维持利率,黄色代表加息25bps),数据来源:Bloomberg

进入5月以来,在稳健的经济数据支撑之下,不断有联储官员通过各种渠道,警告投资者对于联储加息预期的低估。目前6月加息概率已经从月初的10%上升至28%,7月加息概率已经从15%上升到48%(见图5)。市场更多的分歧在于加息时点的选择上,而年中加息几乎为板上钉钉的事情。在预期重新调整之后,美元对其他汇率也顺势开始相应上涨,美元指数从上月末的92.626升至5月26日的95.22,升值幅度达到3%(见图6),人民币出现对应的贬值也是预料之中。

图5:金融市场对于联储近期加息概率的预测, 数据来源:Bloomberg

图6:美元指数近期的变动(白)与CFETS人民币汇率指数(绿),数据来源:Bloomberg

(二)新的人民币汇率中间价的形成机制拓宽人民币对美元汇率的管理容忍空间。在新的人民币定价机制下,每日由做市商先依据“昨日收盘汇率+一篮子货币汇率变化”提供报价,再加权调整后发布。从年初以来该项机制的运行来看:首先,市场除了关注中间价之外,更要从前日收盘汇率与前日中间价的变动的蛛丝马迹中体会货币当局的意图,例如中间价的大幅下跌当日,收盘价经常出现高于中间价现象,很可能意味着货币当局对于市场贬值预期的反向干预,避免出现恐慌性贬值。其次,人民币汇率的变动过程中,在保持了与美元指数同步走向的趋势外,也加入了一篮子货币因素,考虑因素更加均衡。这也意味着美元走弱时,人民币大概率在兑其他非美货币走弱。而当美元走强时,人民币在保持对其他非美货币稳定的同时,大概率对美元走弱。新机制下,对美元汇率的调整是表现形式,而背后的出发点在于人民币相对于一篮子货币汇率的稳定。央行致力于向市场传达这一机制并力图强化市场预期,也决定了央行更能容忍对中间价的暂时波动。

(三)贬值背后市场参与者行为模式值得注意。结合中间价调整、日内对于即期汇率偏离的把控来看,此次人民币中间价的调整与8.11与年初有所不同,更倾向于是一次在联储加息预期变动带来的机会窗口下,央行借助人民币汇率运行机制而进行的“有序贬值”测试。这种不定期脉冲式贬值辅以抑制投机的政策组合,有助于在达到既定目的同时降低一次性大幅贬值的冲击。而此次中间价调整过程中,未出现恐慌性贬值,同时境内外利差也保持了基本稳定,表明此模式至少此次被证明有效,我们在年底前会观察到更多类似的操作模式被套用。

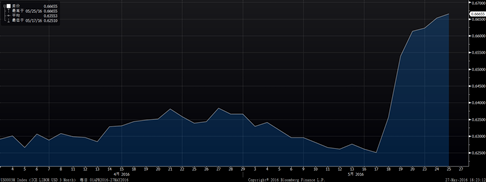

而从商业银行角度来看,联储加息预期提升不可避免带来美元借款成本的升高与流动性的趋紧。近期,以3个月美元Libor利率为例,已经有了明显上升(图7)。由于境内美元市场较为封闭,且资金的来源集中在数家大行,供给需求失衡较为严重。在美元流动性的不时趋紧下,商业银行对美元流动性需求本质上偏向于净买入一边。加之6月底,商业银行MPA的考核增加了一定的干扰。商业银行在借款利率大概率走高的情况下,倾向于提前持有美元流动性。

图7:3个月的美元Libor利率,数据来源:Bloomberg

(四)制度性安排压缩投机套利空间。为减少投机资金利用境内外市场套利的冲击,8.11汇改之后,货币当局引入多项政策性措施加强快进资金流动的真实性审核,限制非正常性资金的流动(如下所示)。

本轮汇改以来与此相应的政策安排:

Ø 2015年10月15日起,开展代客远期售汇业务的金融机构,需缴纳20%外汇风险准备金,范围包括未来某一时间形成客户购汇行为的人民币对外汇衍生产品业务;

Ø 2016 年 1 月 25 日起,对境外金融机构在境内金融机构存放执行正常存款准备金率;

Ø 2016 年 5 月 3 日起,将本外币一体化的全口径跨境融资宏观审慎管理试点扩大至全国范围内的金融机构和企业;

Ø 此外,媒体也报道了监管当局对于关于跨境人民币资金池业务的净流出上限的关注等

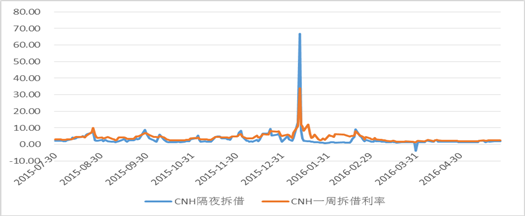

上述这些措施增加了投机资本的做空成本,加之境外人民币存量市场活跃性的减弱,最终扭转此前CNH对CNY的贬值预期传导的路径,导致境外CNH走势更多从属于境内CNY的变动,境外人民币的原先作为贬值预期循环的根源基础不复存在。这也解释了此轮贬值过程中出现的(1)CNH与CNY价差基本稳定(见图2) (2)主要期限段CNH拆借利率未发生明显变化(见图8)

图8:离岸人民币市场隔夜及一周拆借利率,数据来源:Wind

三、近期汇率走势的判断

在6-7月份之间,金融市场将面对一系列经济政治事件,这些事件将为人民币短期的走势增加不确定性.

(一)首先,对于6-7月美联储会议,我们认为除非近期金融市场产生如去年8.11之后的动荡,否则联储加息意图会非常确定。市场现在分歧在于有观点认为联储会考虑到多种因素暂缓至三季度即9月再行加息。但考虑到联储多次暗示之下,市场已经几乎预期年中加息一次。联储若因等待数据原因而延至9月加息,将不得不面临数据较差增强货币政策调整的难度,而数据无特殊情况的话,短短两个月也毫无意义。近期美国数据反映的基本面多数支持联储尽快加息,而金融市场却对此并未完全预期,这种偏差可能导致美元指数一反此前加息周期初期走弱的规律,在年内重新回到100附近,并给人民币对美元的走势带来一定的贬值压力。

(二)其次,对于6月23日英国退欧公投,基本结论是我们认为英国退欧概率不高,但双方得票率会非常接近。英国退欧风险的消除,对于英镑会是暂时的提升(GBP/USD有望回到1.55附近),但考虑到英镑获利盘的回吐以及基本面的情况,在退欧因素利好消化之后,英镑在四季度继续大幅走高并不现实。美元指数将在小幅下跌之后重新走强,并在中期内导致人民币中间价偏弱势调整。

(三)考虑到目前经济的转型尚未形成定势、实体与金融行业共同去杠杆仍然进程之中、夹杂美元升值周期的短期冲击,人民币汇率受经济基本面决定而更倾向于稳中趋贬。从此前的外汇波动来看,货币当局并不担心小幅贬值,避免恐慌性贬值与由此带来的资本外逃才是第一要务。这也就是我们看到8.11以来,原有的一些制度性缺口被相继堵上,并导致投机性冲击力量大幅减少,只能看空而无法做空。另一方面,货币当局也通过技术手段调低市场对于贬值的恐慌,寄希望于在基本面企稳同时国内金融市场有序发展,让暂时的汇率贬值压力自行达到均衡价格后出清。,我们认为近期导致人民币无序或大幅贬值的因素较低,但年内继续小幅脉冲式贬值的压力将持续存在,加上外界因素的推动,CNY/USD的中间价在年内大概率会继续贬值2%~4%至6.7附近。

(四)当前外汇形势对于对国内本币市场的影响偏负面,尤其是债券市场。

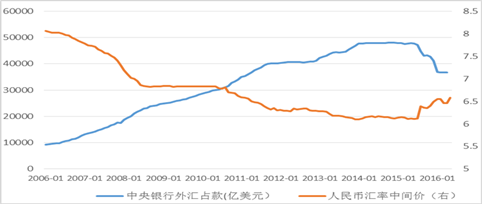

按照我国货币体系的传导路径,在过去人民币升值压力不断积累的过程中,外汇占款不断推高基础货币,导致M2快速增长,8.11汇改之前基本从属于这一模式。当人民币贬值压力重启,上述传导机制会通过企业、以及居民与商业银行行为模式的逆向改变推动外汇占款下降(见图9),并对央行资产负债表产生收缩压力。

图9:央行口径外汇占款数据与人民币对美元汇率中间价,来源:Wind

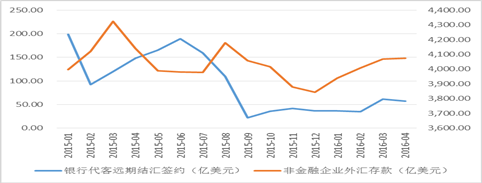

货币当局或者通过加强行政监管,或者通过政策工具对冲来降低这一压力。比如从监管角度来看,通过前述政策或加强进一步监管以杜绝非正常资金的流出,但在汇率变动导致的微观主体利益驱动下,这些政策在实际中遭遇更多的变相规避。以出口企业为例,在人民币汇率小幅贬值的驱动下,出口型企业会通过减少远期结汇业务等多种方式来避免汇率损失,而8.11之后商业银行的远期结汇大幅萎缩以及年初以来非金融企业外汇存款的持续走高(图10),也佐证企业的这一微观行为。

图10:商业银行远期代客结汇签约量与非金融企业外汇存款,数据来源:Wind

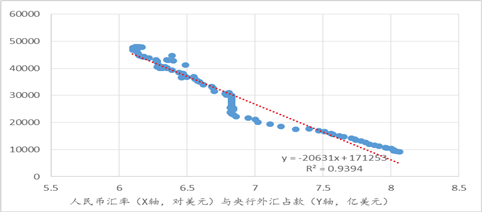

此外,货币当局也可以通过逆回购、MLF、SLF等政策工具来缓冲外汇占款下降的冲击,但考虑到完全对冲难度大、对冲期限限制、以及对冲滞后等局限,除非央行适时推出降准政策,否则本质上来看外占导致的流动性收紧很难避免。依据2006年1月以来的汇率与外汇占款月度数据做相关性分析(图11),我们可以看到二者长期有着稳固且负相关关系。考虑到这种相关关系内生的惯性,我们可以大概估计汇率中间价每贬低100个点,外汇占款将被动收缩约200亿美元。如果按照年内人民币中间价有望至6.7,外汇占款将在4月底基础上继续收缩5000余亿美元。

综上所述,单就人民币汇率而言,小幅贬值并不足惧,但由此给本币市场带来的未预期的流动性收紧,将可能与债市去杠杆、信用风险交叉在一起,对年内债市产生持续的压力。

图11:人民币汇率与央行外汇占款数据(自2006年1月起),数据来源:Wind